Declaración del Impuesto a la Renta de Personas Naturales

Obligados a presentar la declaración hasta marzo del año 2025:

- Las personas naturales (trabajadores en relación de dependencia e independientes) que durante el ejercicio fiscal 2024 tuvieron ingresos anuales superiores a una fracción básica desgravada (USD 11.902).

- Las personas naturales obligadas a llevar contabilidad.

- Las personas naturales no obligadas a llevar contabilidad que estén en el régimen general y que tengan ingresos brutos gravados que excedan de la fracción básica no gravada para el cálculo del Impuesto a la Renta de personas naturales (año 2024 USD. 11.902).

- Las personas naturales que se encuentren dentro del régimen RIMPE negocios populares o emprendedores y los contribuyentes que obtengan ingresos por otras fuentes adicionales a la actividad empresarial sujeta al Régimen RIMPE.

- Los trabajadores en relación de dependencia que deban reliquidar el pago del Impuesto a la Renta y/o hayan utilizado el beneficio de la rebaja de gastos personales, quienes obtuvieron rentas en relación de dependencia con dos o más empleadores o recibieron además de su remuneración, ingresos de otras fuentes que superen la fracción básica no gravada para el cálculo del Impuesto a la Renta de personas naturales.

Para calcular el Impuesto a la Renta, se restará de la totalidad de los ingresos gravados, las devoluciones, descuentos, costos, gastos y deducciones atribuibles a esos ingresos. A este resultado se debe aplicar la tabla que se detalla a continuación:

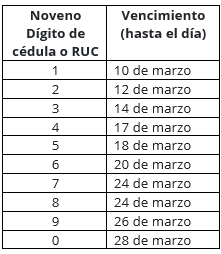

Las personas naturales dentro del Régimen General deben realizar su declaración y pago de acuerdo con el siguiente calendario:

Las sociedades en Régimen General y RIMPE emprendedor deberán presentar su Impuesto a la Renta en abril y, las personas naturales sujetas al Régimen RIMPE negocio popular y emprendedor lo deberán hacer en mayo.

Fuente:

- Servicio de Rentas Internas