Traslado del Crédito Tributario de Años Anteriores del Impuesto a la Renta

Los valores retenidos por concepto de Impuesto a la Renta constituyen crédito tributario para la determinación del Impuesto a la Renta del contribuyente, quien podrá disminuirlo del total del impuesto causado en su declaración anual.

Los contribuyentes tendrán derecho a presentar el correspondiente reclamo de pago indebido o la solicitud de pago en exceso por los siguientes motivos:

- Por el total de las retenciones que se le hubieren efectuado, si no causare Impuesto a la Renta en el ejercicio corriente o si el impuesto causado fuere inferior al anticipo pagado.

- Por las retenciones que le hubieren sido efectuadas, en la parte en la que no hayan sido aplicadas al pago del Impuesto a la Renta, en el caso de que el Impuesto a la Renta causado fuere mayor al anticipo pagado.

La petición de la devolución del exceso pagado o del reclamo de la devolución de lo indebidamente pagado se lo podrá realizar hasta dentro de 3 años contados desde la fecha de la declaración.

Recomendación:

Si quieres recuperar tu crédito tributario por pago indebido o pago en exceso del Impuesto a la Renta, es necesario registrar el valor del crédito tributario de años anteriores. A continuación, se presenta un ejemplo de como deben ser empleado estos casilleros:

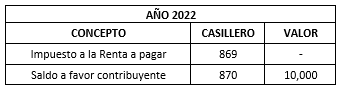

Año 2022:

Para el año 2023 el crédito tributario resultante debe ser trasladado de la siguiente manera:

• Artículo 47, Ley Orgánica de Régimen Tributario Interno